대체투자는 전통자산이라고 불리는 주식과 채권을 제외한 모든 비전통자산에 대한 투자를 일컫습니다.

대체투자는 공모가 아닌 사모위주의 시장으로 유동성이 낮고, 거래비용이 크다는 것이 특징입니다.

이는 다시말해, J커브효과가 나타나고, 1회 집행 금액이 크고, 회수(Exit)까지 만기가 매우 길다는 것을 의미합니다.

J커브 효과는 경제학 용어인데요, 대충 초기에 수익 없이 투자비용만 있어 손실을 보는 구간이 존재하는 현상이라고 이해하시면 될 것 같아요. J커브는 펀드 투자에 있어서 기본적인 용어이니 더 자세한 개념은 따로 공부해 두는 것이 좋을 것 같아요. 아무튼 다음으로 넘어가서 투자 형태에 대해 알아보겠습니다.

투자 형태는 보통 연기금, 보험사 등 LP라고 불리는 대형기관들이 운용사(GP)의 사모펀드(Private Fund)에 출자하는 형태로 투자가 이루어집니다.

그리고 기관출자자의 단위 출자규모(Ticket Size)에 따라 펀드가 차별화됩니다.

출자라는 용어 역시 낯선 개념이죠? 쉽게 말해, 투자금을 대주는 것이라고 이해하면 될 것 같아요.

대체투자는 개념적으로, 주식과 채권 이외의 모든 자산을 일컫기 때문에 자산군도 굉장히 다양합니다.

우선 사모펀드(Private Fund)로는

PE (Private Equity) / PD (Private Debt) / Infrasturcture / Real Estates / Others (Hedge Fund, Natural Resources)로 구분할 수 있어요.

이 중 인프라는 Energy, SOC, Digital 등의 섹터로 다시 분류해 볼 수 있습니다.

공모펀드(Public Fund)는 최근 부동산 분야의 리츠 투자 섹터가 있습니다.

기관투자자 중심의 시장이기 때문에, 공모보다는 당연히 사모 위주의 시장이 발달되어 있습니다.

한국에서는 대체투자에 대해 Project투자 선호도가 높습니다.

PF나 인수금융 비중이 높아서, 자산군 별로는 사실상 PD(Private Debt)성격인 경우가 다수입니다.

글로벌 사모펀드 AUM은 PE>부동산>PD>인프라 순으로 비중이 큰데, 한국에서는 실물자산(Real Asset)에 대한 선호가 강한 편이에요.

2020년 5월 기준 국내 기관들의 해외 부동산 투자 비중은 전체 부동산 펀드 중 53%의 비중을 차지한다.

2011년까지 실물투자 중심이었으나, 2012년부터 대출채권 및 재간접 투자가 늘어나는 등 자산유형이 다각화됐다.

코로나19가 장기화 되면서, 공실률이 높아지고 임대료 지급이 어려워지자 종로타워에 있는 wework가 철수 의사를 밝혔다. 공유 오피스에 대한 우려와 달리, 시장에서의 타격은 제한적이다. 미국 기준으로 오피스 임차 거래 내 비중은 6~7% 수준이고, 재고 면적 기준으로는 2.1%에 불과하다.

지난 코로나 사태의 기간 동안 해외 상업용 부동산 시장에 대한 리스크를 점검해보면, 시장 우려와는 달리 변동성 확대가 제한적이었다.

국내 기관 해외 옾피스 투자는 Class A 중심으로, 건전성 양호

국내 기관들의 투자 비중이 가장 높은 오피스 섹터는 테크 및 금융 등 성장 산업의 임차 비중이 50%가 넘는다. 따라서, 오피스에 대한 수요는 견고하다고 볼 수 있다. 또한, 국내 기관들은 상대적으로 안정성이 높은 Class A, Class AA 등급 위주의 글로벌 기업의 헤드쿼트, 정부기관 임차 빌딩 등 우량 임차인 기반의 오피스 투자가 많다.

Cash flow에 대한 타격 제한적

일부 임대료 회수 지연이 있었지만, 보증금 및 Rent free의 차감으로 현금흐름 타격이 제한적이었다.

코로나 19 장기화가 지속되더라도 오피스의 default risk는 제한적이다. 금융정보 분석업체 Trepp는 FED가 대형 은행들에게 제시하는 Severely Adverse Scenario의 주요 가정들을 적용하여 섹터별 디폴트율을 추산하는 시나리오 테스트를 실시했다. 이에 따르면, 5년 장기 침체시 오피스 디폴트율은 4.3%에 그친다.

또한, LTV(Loan/Asset Value)와 Cap rate(=NOI/Asset Value)를 이용하여 살펴본 대출 안정성도 오피스의 경우에는 양호하다. LTV를 Cap rate로 나눈 후 금리를 적용한 수치는 순영업수익(NOI)대비 이자비용 부담 수준을 보여주는 지표다. 세부 자산별 자료가 아니라 정확성의 한계는 있으나, 방향성은 의미 있다. 2014년 이후 해당 수치는 50%내외를 유지했다. 이는, 순여업수익으로 대출 원리금 상환이 어려운 상황에 놓이게 되려면 임대료가 50% 이상 하락해야한다는 의미다.

물론, 임차인들의 임대료 지급 지연 및 임대료 재협상으로 인한 연체율 상승과 부동산 저당증권(MBS/CMBS)에 투자하는 모기지 리츠는 큰 폭의 주가 하락이 있었다.

재택근무가 확산되면서 오피스 수요가 구조적으로 축소되는 부분도 있지만, 오피스 투자도 동시에 축소될 가능성이 높다. 전반적인 오피스 신규 개발은 감소했으나, 오피스 공실률 상승이라는 일방적인 흐름보다 임대 선계약 중심의 보수적 거래 양상이 증가할 전망이다.

발전 용량 기준 우리나라보다 약 10배가 크고, 발전량 기준 우리나라보다 약 8배가 크다.

발전용량이란 전력 생산설비로 만들어낼 수 있는 최대한의 전력량이고, 발전량이란 현재 만들어내고 있는 양이다.

미국은 시장 특성에 따라 규제시장과 비규제 시장으로 나뉜다.

규제시장은 전력 수요가 충분치 않아 시장 자율에 맡길 경우 수급이 원활하지 않을 위험이 있어 주정부가 규제를 통해 발전사업자에게 일정 수익률을 보장해준다.

비규제시장은 전력 수요가 충분해 경쟁 시장 체제하에서 독립 발전사업자들의 참여가 가능한 시장이다.

미국 전력시장은40%가 규제시장, 나머지60%가 비규제 시장이다.

미국 전력시장은 비규제 시장이 발달되어 있는 만큼 민간 투자가 활발하다.

특히, 민간기업의 신재생에너지 PPA(Power Purchase Agreement)가 증가하면서 계약 상대방이 공공에서 민간기업으로 전환하고 있는 추세다.

도매전력시장(Wholesale Electricity Market) 한계비용에 따라 공급 우선순위가 결정되는 중앙집중형 거래소 역할이 확대되면서 직접 경쟁에 노출되는 시장형(Merchang) 자산이 늘어나고 있다.

특정 권역별로 독점 공급 권한을 부가함에 따라,

수요 변동성이 낮고 규제 당국에서 일정 수익률을 보장해주어 안정적인 현금흐름을 창출할 수 있다.

미국 전력시장은 민영화되어 있어, Hub라고 불리우는 거래지점마다 전력가격이 다르다.

미국의 가장 활발한 전력시장으로는 PJM과 NYISO가 있고, 그 외에 텍사스주 ERCOT, 캘리포니아주 CAISO 시장 등이 대표적이다.

각 시장별 특징에 대해 알아보자.

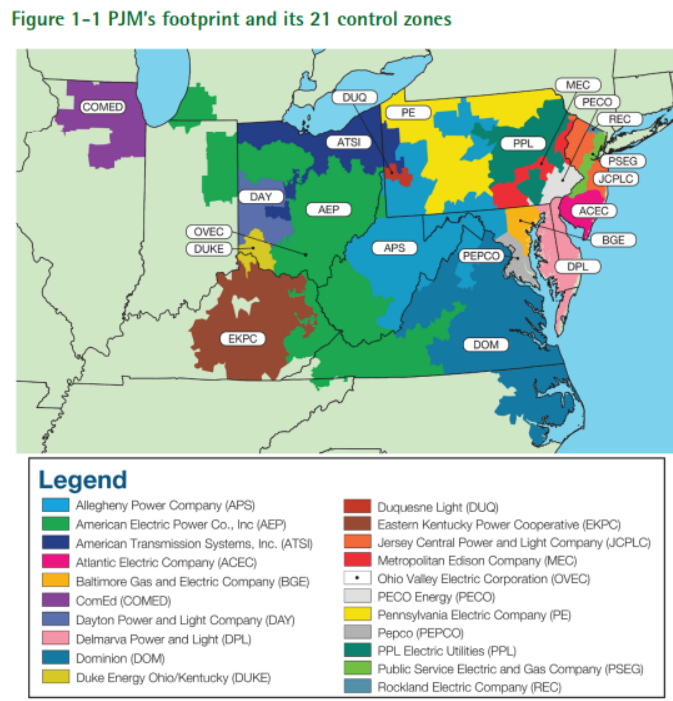

<PJM, Pennsylvania Jersey Maryland Interconnection>

PJM은 (Delaware, Illinois, Indiana, Kentucky, Maryland, Michigan, New Jersey, North Carolina, Ohio, Pennsylvania, Tennessee, Virginia and West Virginia) 지역 즉, 펜실베니아, 뉴저지 등 미국 동부지역에 위치한 13개 주,약 6천만명에게 전력을 공급하는세계 최대 단일 전력망 시장이다.

미국 PJM은 총용량 180GW로(21년 기준) 미국 발전 용량의 약 17% 비중을 차지하며,

KPX(Korea Power Exchange) 한국전력거래소의 2.3배 규모의 전력시장이다.

비규제 시장으로 경쟁 입찰을 통해 발전단가가 낮은 발전사업자부터 전력을 공급한다.

발전원별 발전량은 원자력이 36%, 석탄이 32%, 가스가 27%, 신재생이 3% 수준이다.

국내 전력시장은 PJM을 모델로 했기 때문에, 시장의 형태와 구성, 거래구조가 PJM과 유사하다.

PJM 시장에서 송배전은 독점이지만 발전 및 판매 부분은 완전 경쟁으로 구성되어 있어, 한국의 시장 구조와 비슷하다.

NYISO(New York Independent System Operator)는 뉴욕주 전력시장이다.

Strip Auction: 6개월 선도 용량시장

Spot Auction: 용량요금, 지속적으로 낮은 수준을 유지해 용량 요금 수익 의존도가 큰 노후발전 자산은 퇴역 가속화가 이루어지고 있다.

Monthly Auction

뉴욕 북부는 재생에너지가 풍부하다는 특징을 갖고,

뉴욕 남부는 전력 사용량이 많아, 타지역 대비 전력 및 용량요금이 높다는 특징이 있다.

<CAISO>

캘리포니아 전력시장이다.

북부 캘리포니아: PG&E

<ERCOT>

텍사스 주 전력시장이다.

ERCOT 시장은 용량시장이 아니다.

전력 수요가 급등하면 전력 가격이 급등하는 시장구조다.

텍사스 시장은 전통적으로 풍력자원이 풍부해 다수의 풍력 발전이 건설되어 있다.

최근에는 태양광 발전자산의 건설이 다수 이루어지고 있다.

지리적 특성 상,

봄, 가을에 발전비중 내에서 태양광과 풍력 비중이 높아 전력마진이 낮아진다.

예비율이 비정상인 경우 Scarcity pricing이 발동하며 전력마진이 높아진다.

캘리포니아와 텍사스는 미국에서 재생에너지 비중이 높은 지역이다.

재생에너지 비중이 높은 만큼 간헐성에 따른 전력망 불안정성이 높다.

이에 대한 해결방법으로

캘리포니아는 ESS 확충을 위해 노력하고, 텍사스는 가스발전과 전력망 강화에 노력하고 있다.

-----------------------

천연가스 가격

-재고 수준과 공급 상황, 날씨 예보 등을 통해 전망

전력 가격 (하루전 시장에서의 평균 도매전력가격)

-전력 수요는 날씨를 통해서 일부 예측을 한다.

지역별로 조금씩 기후 특징이 있다.

북동부: 겨울철 기온이 낮고, 인구 밀도가 높다.

------------------------

난방도일 | heating degree-day

일평균기온이 기준이 되는 온도 이하인 날들의 일평균기온과 기준온도 간의 차이를 월간 혹은 연간으로 누적하여 나타내는 값. 난방에 필요한 에너지 비용을 산출하는 데에 이용된다. 여기서 기준온도는 민족, 연령, 목적, 시설, 사회 경제적 여건에 따라 다르게 결정되며 우리나라의 현재 일평균기온의 기준온도는 18℃이다.

냉방도일 | cooling degree day

냉방도일은 일평균기온이 냉방도일의 기준온도인 24℃ 이상인 날에 대해서 기준온도와 일평균기온 간의 차이를 1년 기간 동안 합산한 값. 냉방도일을 계산함에 있어서 필요한 기준온도는 국가에 따라서 다르게 사용되지만 대체적으로 24℃를 사용하는 경우가 많다.