투자자들의 포트폴리오 내에서 가장 걱정거리인 자산 중 하나가 부동산 자산이 아닐까 싶다.

팬데믹 이후, 고물가, 고금리 등의 환경에서 시장은 냉각기를 맞았다.

섹터별 차별화된 흐름을 구분지어 보아야 정확하지만 전반적인 부동산 시장의 회복은 시간이 좀 더 필요할 것이라고 판단한다.

재택 근무, 하이브리드 근무 확대 등으로 오피스 시장은 불황을 맞았고, 이러한 자금은 최근 물류 부동산과 멀티패밀리 등의 공동 주택 자산으로 이동 중이다.

<펀드 모집>

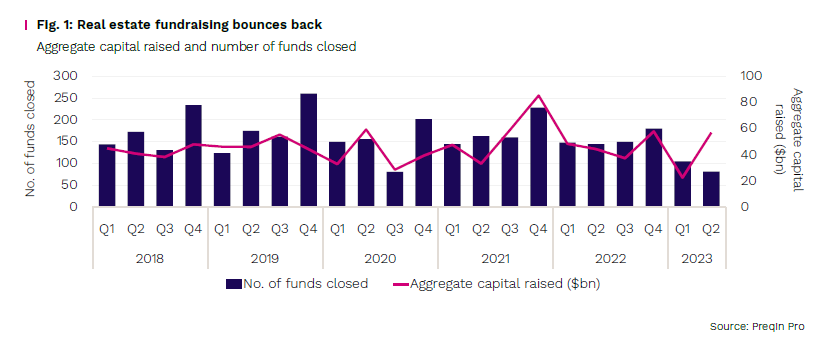

2023년 2분기 Fundrasing(자금 모집)은 1분기 자산가격 불안정과 금융조달 환경의 악화에서 벗어나 상대적으로 안정적이었다. 하지만 부동산 시장에 대한 투자 심리가 크게 회복되었다고 판단하기에는 아직 이르기 때문에 향후 1-2분기의 방향성 확인이 필요하다.

본문 뒤쪽에 나오는 딜 흐름, 성과 인식, 출자 계획 등을 살펴보면 아직은 부동산 투자에 대해 보수적인 입장을 보이는 투자자가 다수인 것을 알 수 있다. 모집 규모의 증가세는 소수 대형 펀드의 주도 하에 이루어졌을 가능성이 있다.

펀드 모집액은 1분기 바닥을 찍고 2분기에 반등하는 모습이다. QoQ로 3배 가까이 증가, YoY로 28% 정도 증가해 과거 5년 평균을 상회하는 570억 달러를 기록했다. 클로징 펀드 수는 2분기 연속 감소해 1분기 105개에서 2분기에는 82개로 감소했다.

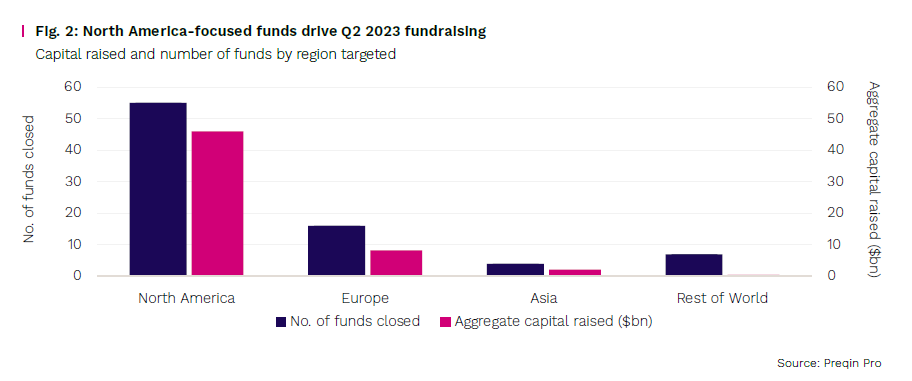

2023년 6월 기준 시장에 있는 모집 중인 펀드 수는 2,183개로 1월의 1,779개에서 23% 증가한 수준이다. 목표 모집액은 1월의 512억달러에서 6월에는 5,778억 달러로 13% 증가했다. 시중에 펀드 수는 큰 폭 증가하면서 경쟁이 심화되고 있는 모습이다.

단위 당 출자 규모가 줄어들면서 분산 투자가 증가하고 있음을 예상할 수 있다.

경쟁이 심화되면서 모집 기간은 늘어났다. 연도별로 폐쇄형 펀드(Closed-end fund)를 분석한 결과 35% 이상의 펀드가 클로징까지 2년 이상 소요되었다. 이렇게 클로징까지 오랜 시간이 걸린 사례는 처음있는 일이다.

모집 목표액을 초과하는 펀드 역시 감소했다. 최근 5년 동안 모집 목표액을 초과해서 클로징된 펀드들은 최소 35% 이상이었다. 하지만 올해 상반기에는 22%로 그 비중이 감소했다.

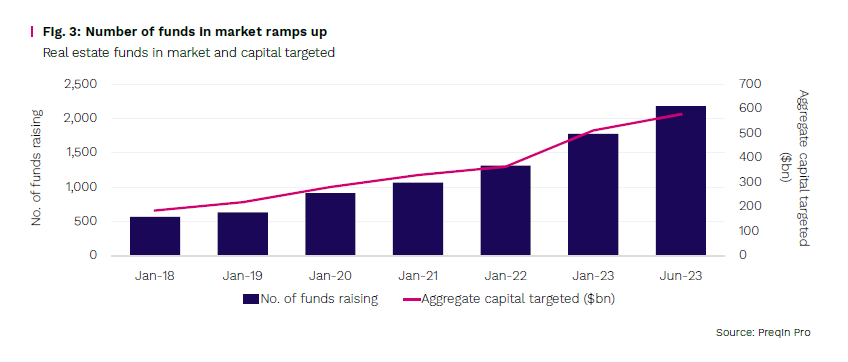

지역별 모집 현황을 살펴보면

2분기 전세계 모집 총액에서 북미 펀드가 차지하는 비중은 80%로 북미 지역은 꾸준히 투자자들로부터 각광받고 있음을 확인했다. 고금리 기조가 지속되고 시장 변동성이 확대되는 상황에서 북미 지역이 안정적인 투자처로 인식되고 있다.

최근 일본 부동산 자산에 대한 관심이 뜨겁다.

엔저와 저금리 등의 영향으로 자금 조달이 용이하고, 높은 수익률을 확보할 수 있는 기회다.

<딜 흐름>

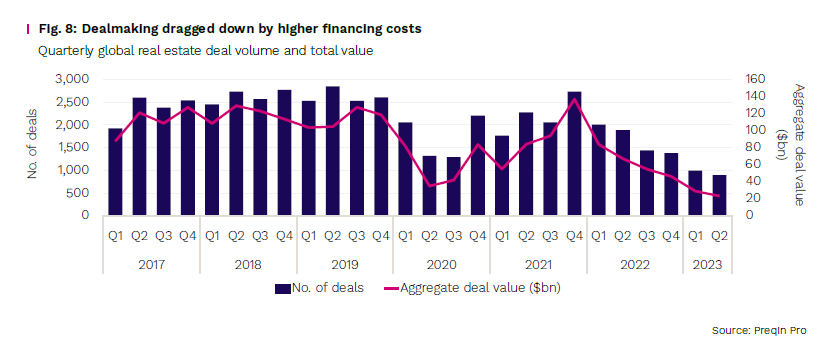

펀드 모집은 개선세를 보인 반면 딜 흐름은 6분기 연속 부진한 모습이다.

2021년 4분기 이후 부동산 거래 건수와 규모는 모두 하락세를 지속하는 모습이다.

고금리가 지속됨에 따라 자산 가격에 대한 매수-매도자 사이의 인식 폭이 확대됨에 따른 영향으로 보인다.

매수자는 자산에 대해 고평가 되었다는 인식을, 매도자는 저평가 되었다는 인식을 갖고 있을 것으로 판단한다.

딜흐름이 부진한 모습을 보임과 동시에 펀드 모집이 증가하면서 부동산 펀드 AUM 중 Uncommitted Dry Powder(미집행 약정잔액)의 비중은 증가할 것으로 예상한다. 이는 Dry Powder를 빨리 소진해야 하는 GP 입장에서 딜소싱 압력을 받음에 따라 향후 부동산 자산 가격을 올리는 근간이 될 수 있다.

섹터별로는 오피스와 호텔 딜이 꾸준히 감소하는 모습이다.

2023년 2분기 거래 건수 기준 오피스가 차지하는 비중은 고작 18%이다. 2019년 2분기 25%와 비교했을 때 비중이 급감했다.

오피스 부문 시장은 지속적으로 어려움을 겪으며 자금이 타 섹터로 이동하고 있는 것으로 파악된다.

물류는 22% 비중을 차지하며 유일하게 거래 건수가 증가한 섹터로 견조한 모습을 보였다.

최근 딜을 살펴보면,

Prologis는 31억달러 규모의 물류 포트폴리오를 블랙스톤으로부터 인수할 예정이라고 발표하는 등 전세계 물류 부문 딜 흐름은 다음 분기에도 견조할 것으로 전망한다.

Niche 시장으로 분류되는 Multi-family assets(공동주택) 부문도 최근들어 투자자들의 관심을 받았다.

최근 Savills Investment Management는 4월 1억 유로에 신규 건설된 스웨덴 소재 6개의 Residentail Buildings(주거용 건물)을 매입한 이후, 6월에 6,600만 유로에 스페인 소재 Bloc Apartments 몇 개를 또 인수했다.

<자산 가격>

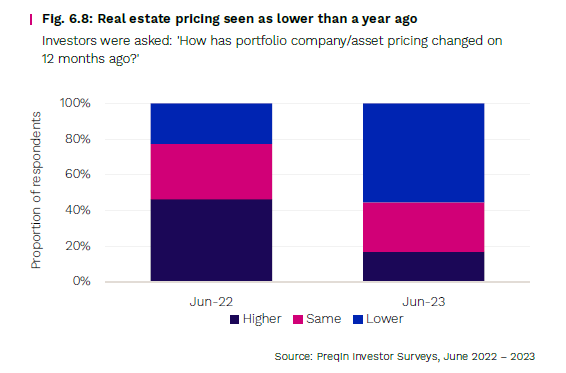

올해 부동산 자산이 하락했다는 인식이 전년 대비 크게 증가한 모습이다. 그럼에도 자산 가격이 아직 고평가되어 있다고 응답한 투자자들이 많았다. 이에 따라, 추가 하락 여력이 잔재해 있다고 생각하는 투자자들이 많은 것을 알 수 있다.

자산이 저평가되었다는 인식이 전년 대비 증가했지만 고평가 인식이 아직까지 우세한 상황이다.

고금리 상황이 지속되면서 자산가격에 대한 부담이 지속되고 있는 상황이다.

올해 하반기에서 내년 상반기 사이에 부동산 자산가격이 저점을 찍으며, 저가 매수 기회를 노리는 펀드들의 모습이 다수 포착될 것으로 전망한다.

<펀드 성과>

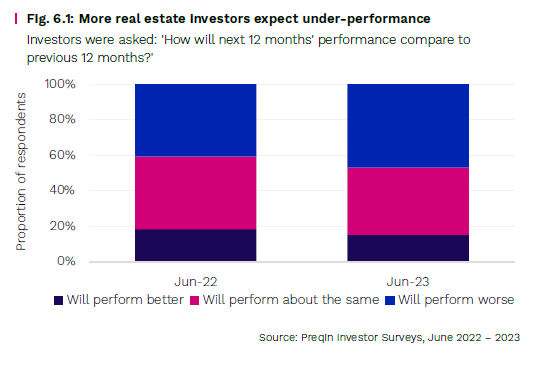

과거 1년 동안 부동산 펀드 수익이 기대 이상이거나 기대를 충족했다는 의견이 과반수이나, 기대만큼 만족스럽지 못했다는 의견 비중이 눈에 띄게 증가했다.

이와 동일선 상으로 향후 1년 동안 부동산 시장에 대한 투자자들의 기대감 또한 여전히 낮은 수준이다.

내년 성과에 대한 기대는 전년 대비 하락한 모습이다.

이에 따라 향후 12개월 내 출자를 확대하겠다는 의견 역시 감소했으며, 출자를 축소하겠다는 의견은 전년 대비 4%p증가해 30%의 비중을 차지했다. 이러한 인식은 중장기 전망까지 연결되어 내년까지 부동산 펀드 투자에 대한 수요는 큰 폭의 회복세를 보이기는 어려울 것으로 보인다.

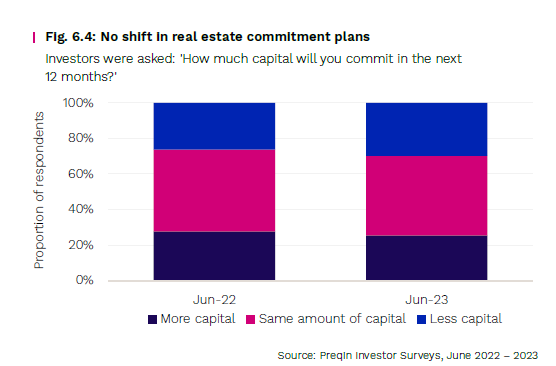

향후 출자 '규모'에 대한 계획은 양극화된 모습을 보였다. 향후 1년 동안 5천만 달러 미만의 자금을 출자할 것으로 계획한다고 응답한 비중과 3억-6억달러의 대규모 자금을 출자할 것이라고 응답한 비중이 모두 증가했다.

5천만 달러 미만의 출자를 계획하고 있다는 투자자들의 비중은 작년 대비 8%p 증가한 65%를 차지했다. 3-6억 달러 규모의 출자를 계획하고 있다는 투자자들 또한 작년 대비 12%p 증가해 18% 비중을 차지했다.

시장 변동성이 확대됨에 따라 대형 펀드에 출자함으로써 안정성을 확보하거나 소규모 출자를 통한 분산투자로 리스크를 관리하겠다는 양립된 투자 수요가 바탕이 된 것으로 생각된다.

이러한 분위기는 투자전략에서도 확인할 수 있었다.

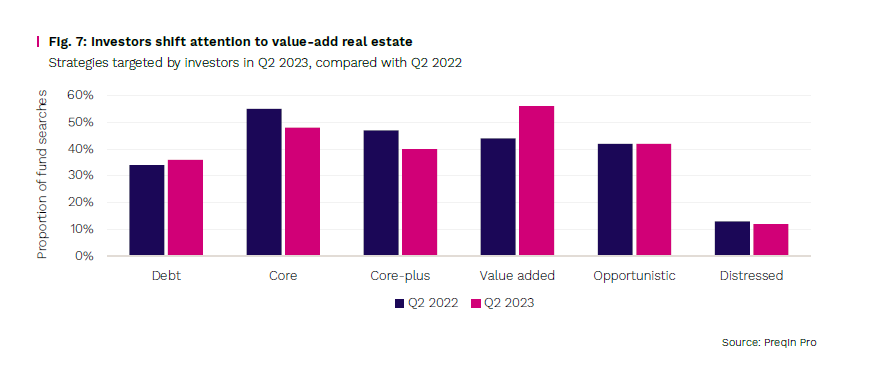

56%의 투자자들이 향후 저가 매수를 기회로 삼는 Value added 전략에 관심있다고 응답했으며 전년 대비 응답 비율은 상승했다. Opportunistic 전략에 대한 선호는 작년과 동일한 42% 비중을 유지했다. 시장 조정 이후 낮아진 자산 가격의 이점을 활용해 향후 부동산의 Capital Growth에 대한 관심을 옅볼 수 있다.

반면 Core와 Core+ 전략에 대한 선호는 각각 7%p씩 감소했지만 여전히 높은 비중을 차지하고 있다. Core와 Core+전략은 안정적인 임대수익과 어느정도의 부동산 Capital value growth를 제공하며 안정적인 전략으로 각광받았다. 하지만, 금리가 지속적으로 상승하면서 현금흐름 감소를 감안하면 안정성을 확보하기 보다는 자산 가격의 이점을 노리겠다는 투자자들이 더 많다는 판단이다.

부동산을 담보로 하는 Real estate Debt( 부동산 대출 )전략은 긴축된 신용(Credit) 시장에서 수익률을 확보할 수 있는 기회로서 투자자들의 관심을 이끌었다.

지역별로 일본은 엔저와 저금리 환경이 지속됨에 따라 APAC(아시아 태평양) 지역 중 가장 인기있는 시장으로 각광받고 있다. Hines, CapitaLand, and Arch Capital Management 등의 운용사들은 일본 소재의 30개 이상의 multi-family 건물들을 매수했다.

<펀드 전략>

2023년 2분기에는 Distressed, Value added, Opportunistic 전략에 대한 선호가 높았다.

금리가 오르면서 현금흐름이 감소한 영향으로, 현금 분배에 대한 의존도가 높은 Core, Core+ 전략에 대한 선호는 높은 수준을 유지하고 있지만 상대적으로 감소한 모습이다. 투자자들은 하락한 자산 가격과 LTV를 기반으로, 자산 가격에서의 수익성에 집중하는 전략을 선택하고 있다.

특히 단기적으로 높은 성과를 기대하는 Dsitressed 전략에 대한 선호는 전년 대비 2배 이상 증가한 모습으로 2020년 코로나 시기 때의 인식과 비슷한 수준이다.

고금리에 따른 부동산 가격에 대한 충격이 코로나 상황만큼 크다는 것을 알 수 있다.

<펀드 구조>