글로벌 종합 부동산 서비스 기업 CBRE 코리아,

2023년 국내 상업용 부동산 시장의 총 투자 규모 는 작년 대비 20~30% 수준으로 줄어들 것으로 전망

1%대 경기 저성장이 내년까지 이어짐에 따라 단기 내 투자 활동은 불가피하게 위축될 것

수익률을 상회하는 차입비용 압박 △경제 저성장 우려 △저조한 해외 부동산 투자 실적 △내년 재보궐선거를 앞둔 정부 정책 변화 등 대내외적 불확실성이 큰 상황

작년 하반기부터 이어진 금리 인상 추세에 따라 올해 1분기까지 투자활동이 급감했으나, 2분기에는 긴축 기조 완화 분위기와 매물 증가로 거래 활동 회복에 대한 희망적인 시그널이 나타났다”며 “반면 10월 현재까지 국내 상업용 부동산 시장의 뚜렷한 회복은 더딘 상황"

작년 하반기부터 이어진 금리 인상 추세에 따라 올해 1분기까지 투자활동이 급감했으나, 2분기에는 긴축 기조 완화 분위기와 매물 증가로 거래 활동 회복에 대한 희망적인 시그널이 나타났다”며 “반면 10월 현재까지 국내 상업용 부동산 시장의 뚜렷한 회복은 더딘 상황"

용도 변경 목적으로 거래되던 호텔과 리테일 또한 엔데믹 이후 시장 회복과 함께 거래가 크게 감소

물류 섹터의 투자 규모는 대형 선매입 자산의 거래 종결과 함께 반기 최고 수준인 1조9000억원으로 전체 상업용 부동산 거래 중 32%를 차지

고금리 환경이 지속됨에 따라 레버리지 축소, 밸류애드 등이 목표 수익률 달성을 위한 주요 투자 전략으로 관찰

실제로 금년 상반기 서이천 물류센터와 이천 소재 미래에셋 부발 물류센터 A, C동의 거래가 100% 에쿼티 투자를 통해 진행됐으며, 2분기 케펠은 한국은행 소공별관을 매수하며 리모델링을 통한 ‘K파이낸스타워’ 리브랜딩 계획을 발표

이밖에, 2023년 상반기 서울 부동산 투자 시장 규모 중 해외 자본의 비중은 약 28%로 작년 동기 대비 약 24%p 대폭 상승하는 등 국내 자본력 약세와 동시에 해외 자본의 상대적인 경쟁력 증가로 인바운드 투자 비중이 회복

<오피스>

Colliers,

국내 오피스 시장 평균 공실률은 전 분기 대비 0.4% 하락한 1.7%로 집계

특히 서울 여의도 권역에 공급된 빌딩들이 오피스 공실을 빠르게 해소

내년 1분기 공급 예정인 TP타워는 키움증권과 신한투자증권, 타임폴리오자산운용 등이 이전할 예정

TP타워 역시 약 90%가 선임차를 완료

선임차를 반영한 여의도 권역 공실률은 2.4% 수준으로 집계

강남 권역 공실률은 지난 분기보다 0.1% 감소한 수치 0.8%로 집계

테크 기업들의 확장세 둔화가 지속됐고 임차 가능한 대형면적 오피스 공급도 시장에 나오지 않고 있다

신규 오피스 개발이 부족한 상황에서 일부 자산운용사는 기존 중소형 빌딩을 매입해 신규 오피스로 개발하는 추세

이지스자산운용은 내년까지 강남역 부근 백암빌딩 부지에 지하 5층~지상 17층, 연면적 약 2만7000㎡(약 8183평) 규모 오피스를 개발할 예정

마스턴투자운용도 내년 하반기 강남역 부근에서 비슷한 규모 신규 오피스 공급을 준비

“위워크의 사업 축소 우려가 글로벌 임대차 시장의 공실 증가 우려를 낳고 있지만 국내 오피스 임대차 시장에서 위워크의 한국 이탈로 인한 영향은 크지 않을 것으로 보고 있다

<마스턴> 마스턴투자운용은 리서치 조직인 R&S(Research&Strategy)실

2024년 서울 오피스 물량 급증으로 공실률 상승 전망

약 45만 평의 신규 공급이 예정

마곡에 약 20만 평의 신규 오피스가 들어서는 것

23년 2분기 기준으로 2.7% 수준인 서울 오피스 공실률은 지속적으로 하락세를 타다가 24년 하반기부터 마곡 오피스 공급과 함께 상승할 것으로 예상

글로벌 GDP 성장 둔화, 정부 R&D 예산 삭감, 기업 인력 구조조정의 영향을 받아 오피스 공실률이 소폭 상승할 수 있다고 지적. 사무직 종사자와 인당 평균 사용면적의 지속적인 증가로 오피스 수요가 증가해왔으나 경기 침체로 인해 기업이 인력을 줄이며 자연스럽게 오피스 수요도 감소할 것. 오피스 실질 임대료는 렌트 프리(Rent-Free, 일정 약정 기간 동안 오피스를 무상 임대해 주는 것) 감소로 인해 큰 폭으로 상승 중이었으나 최근에는 소폭 꺾인 상황이라고 설명. 그럼에도 최근 몇 년간 임차인들의 플라이트 투 퀄리티(Flight to Quality, 더 좋은 환경의 건물에 임차하려는 경향) 현상 증가에 따라 프라임 오피스의 실질 임대료 상승률이 그보다 더 낮은 등급의 오피스 대비 높은 것

물류센터 초과 공급에 대한 우려가 이미 현실화. 올해 말까지 약 200만 평, 24년에도 최대 약 150만 평 정도의 신규 공급이 예정. 공사비 및 금리 상승으로 인해 일부 준공 일정이 지연되는 사례가 발생하는 것을 감안하더라도 지난 2분기 약 16% 정도인 평균 공실률이 연말에는 20% 초반, 내년에는 20%대 중후반까지 올라갈 것으로 조망.

<CBRE> 19일 발표한 ‘2023년 3분기 국내 상업용부동산 시장 보고서’

올해 하반기 오피스 시장을 중심으로 다수의 거래 활동이 나타나고 있지만 고금리 기조가 지속될 것으로 예상돼 거래종결 가능성이 미지수

올해 3분기 국내 상업용 부동산 투자 시장 규모는 3조2317억원으

올해 3분기까지 누적 투자 규모는 총 11조원으로 전년 동기 대비 약 30% 감소

오피스 자산 거래규모는 약 1조5466억원으로, 전체의 48%를 차지

물류시장 거래규모는 약 8128억원 수준. 올해 3분기까지 총 거래 규모는 3조7323억원으로 작년 총 물류투자 규모를 약 18% 웃도는 수준.

호텔 자산의 투자 규모는 약 3300억원으로, 전체의 약 10%를 차지

리테일 거래는 지난 분기 대비 소폭 감소한 5423억원으로 집계됐으며 전체의 약 17%를 차지

올해 3분기 기준 서울 A급 오피스 평균 수익률은 4.3%로 보합세를 유지. 시장 기대가격에 대한 매도자와 매수자의 격차가 일부 좁혀지면서 과거 결렬됐던 거래가 다시 성공적으로 종결되는 사례가 등장. 올해 하반기 오피스 시장을 중심으로 다수의 거래 활동이 관찰되고 있으나 고금리 기조가 지속될 것으로 예상돼 가격 조율의 어려움 및 제한적인 투자 여력이 큰 변수로 작용할 것

올해 3분기 서울 A급 오피스 시장의 평균 공실률은 1.7%로 집계. 여의도권역에 공급된 신규 자산으로 인해 전분기 대비 0.6%p 소폭 상승.

올해 3분기 임대차 거래 규모는 올해 상반기 수준을 상회하는 16만㎡를 기록.

명목 임대료는 1.2% 상승했고, 인센티브 축소로 실질 임대료 상승

도심권역에서는 국내 대기업의 사옥 통합 및 금융업의 안전자산 선호(FTQ) 이전이 해당 권역 신규 임대차 거래 규모의 72% 비중을 차지

여의도권역에서는 신규 A급 자산 공급과 함께 이번 분기 서울 임대차 거래의 73%가 해당 지역에 집중

시장 내 공실 부족 상황 및 이전 비용의 상승이 이어지면서 하반기 신규 임대차 활동이 제한적인 가운데, 재계약 옵션을 검토하는 사례가 증가할 것

서울 주요 가두 상권의 경우 리테일러의 출점 수요가 확대되며 공실률이 하락. 물가 상승률 반등, 고금리 지속, 경기 둔화 우려 등으로 소비 심리가 약화지만 내국인 및 관광객을 중심으로 유동 인구가 증가. 특히 코로나19로 공실률이 급증했던 명동은 뷰티 브랜드가 연이어 들어서며 회복이 가시화.

성동구 성수동은 지난 2분기 중대형 상가 공실이 1%대까지 하락. 국내 패션 브랜드는 임대료 최고가를 경신하는 등 수요가 더욱 견고.

종로구 삼청동도 최근 글로벌 의류 브랜드 및 외식업체 팝업스토어가 문을 열면서 신흥 상권으로 주목

지난 3분기에는 총 13개 신규 A급 물류센터가 약 88만5000㎡ 규모로 준공

특히 이천, 안성, 용인 등 남부 지역을 중심으로 공급

이천의 경우 지난 3분기 6개 자산이 공급돼 수도권 전체 공급량의 28%가 집중

안성 및 용인에는 대덕물류센터 A동(18만7391㎡)과 GO&S물류센터 A&B동(16만6491㎡)의 대형 자산이 각각 준

대형 공급에 따른 공실 리스크가 확대되는 가운데 임대차 활동도 꾸준히 관찰

물류 부문의 전부 혹은 일부를 물류 전문업체에 아웃소싱하는 3자 물류(3PL), F&B 및 제조업 등 다양한 업종의 임대차 수요가 확인. 이커머스(전자상거래) 및 3자 물류는 임대차 시장의 지속적 수요 동인으로 작용.

특히 국내 대표 전자상거래 기업인 쿠팡이 최근 해외사업 활성화를 바탕으로 추가적 물류센터 확장 전략을 검토

지난 3분기 내 5건의 물류센터 거래 완료로 투자 규모는 총 7220억원으로 집계

수도권 A급 물류시장 공실률은 지난 분기 대비 3%포인트(p) 오른 약 20% 수준으로 추정

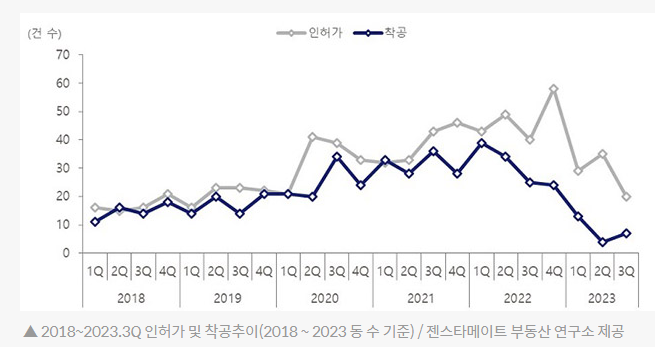

하지만 최근 신규 물류센터 인허가 규모가 지속적으로 감소함에 따라 장기적인 공급 추세는 하락 전환할 것

<젠스타메이트>- 2023년 3분기 물류 마켓 리포트

2023년 수도권 3분기 물류센터 거래 규모는 약 1조 원 규모로 집계

거래건수는 8건으로, 모두 용인시 처인구, 여주시, 이천시 지역에서 거래가 이루어져 공급 과잉 상태임에도 불구하고 동남권에 대한 수요는 비교적 견조한 상황

준공 이전에 매매계약을 체결했던 물류센터의 선매입 건이 아닌 기성 물류센터의 거래가 다소 회복세를 보인다는 점이 당 분기 큰 특징

수도권 물류센터의 올 3분기 기준 Cap. Rate는 5.56%로 집계.

전 분기 대비 0.2% 포인트 오른 수준으로 당분간 수도권 물류창고의 Cap. Rate는 상향 혹은 보합 추이를 보일 것으로 전망

2023년 3분기 기준 수도권 내 1천 평 이상 물류센터의 착공 건수는 7건으로 전 분기에 이어 2개 분기 연속으로 10건 미만의 착공 건 수. 인허가를 취득한 프로젝트는 적게는 20 건 이내부터 많게는 50건 이상이나 착공 건수는 상대적으로 미미한 상황이 지속. 2021~2022년에 수도권 내 물류센터 건축 인허가를 받은 전체 344개 사업장 중 149개(약 43.3%)의 사업장이 2023년 3분기 현재까지 착공하지 못하고 있다. 10월 들어 대출금리가 추가로 상승하였고 공사비용 증가, 시공사 신용 이슈로 인한 책임 준공 차질 등으로 장기 미착공 사업장이 늘어나고, 준공이 지연되는 사례들이 계속 늘어날 것. 미착공 물량이 많긴 하지만 이미 착공하여 준공을 앞두고 있는 대형 및 초대형 물류센터들도 상당 수 있어, 향후 1~2년 이내 시장 내 전체 재고량은 지속적인 증가세를 보인 후, 점차 흡수될 것으로 분석.

올해 4분기에는 연면적 3만 평 이상 공급 예정되어 있는 알앤알 평택센터(4.3만 평), 로지스포인트 여주물류센터(4.0만 평), 안성 아레나스 물류센터(3.8만 평) 등이 지연 없이 준공 될 경우 수도권 4분기 공급 규모는 3분기 대비 증가할 것으로 예상

리츠 손익계산서 구조

매출액(임대수익)

-판관비

1. 세금, 보험, 시설보수

2. 지급 수수료 및 용역비 : 대부분 자산관리 (AMC) 수수료

3. 감가상각비

---------

영업이익

- 금융비용

-법인세

----------

당기순이익

+ 감가상각비

----------

배당가능이익

국가별로 상장 리츠수와 리츠 시총을 비교해보면, 일본이 압도적으로 높다.

한국리츠협회

Korea Association of Real Estate Investment Trusts

kareit.or.kr

About J-REIT | J-REIT.jp (Jリート) | Jリート(不動産投資信託)の総合情報サイト

J-REIT Sector/Property J-REITs are classified into several categories, and existing J-REITs are all equity REITs. Some REITs invest in single asset class and others invest in multiple assets. J-REITs invest in a wide range of real estate, such as office bu

j-reit.jp

영업인가

www.molit.go.kr -공지사항/ 신청-허가

www.molit.go.kr

www.molit.go.kr